海外FXの税金を詳しく解説|EAトレード対応

FXのトレードで得た利益は課税対象となる。

税を逃れることは法を犯す行為であり、納税には正面から正しく向き合う事が一番ストレスがない。

そのためにも、無駄に税金を払いすぎない節税の知識も大切である。

ここでは海外FXの税金について、イラストでわかりやすく説明している。

日々、利益を上げることに力を注ぎ、税金のことまで気が回らないといった方にも、手軽に知識を付けていただける内容となっている。

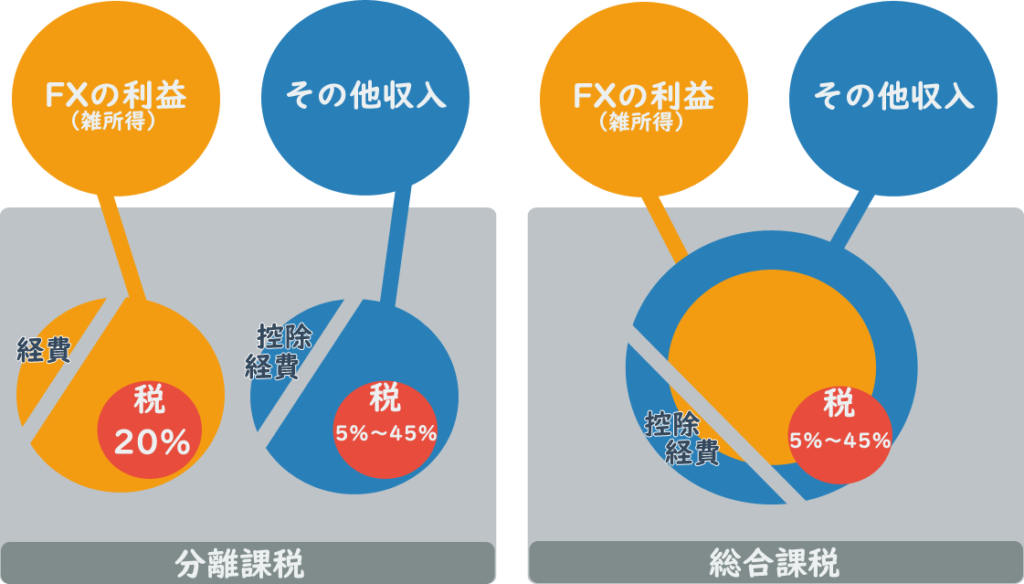

海外FXの税金は総合課税

- 海外FXのほとんどは総合課税として所得税を払うことになる。

- 20万円以上の利益から課税対象となる。

- 給与などの所得と総合して課税となり、控除を使って減額できる。

FXの税金は分離課税か総合課税か

FXに関わる税金は2種類のどちらかになる。

- 20% (分離課税)

- 5%〜45% (総合課税)

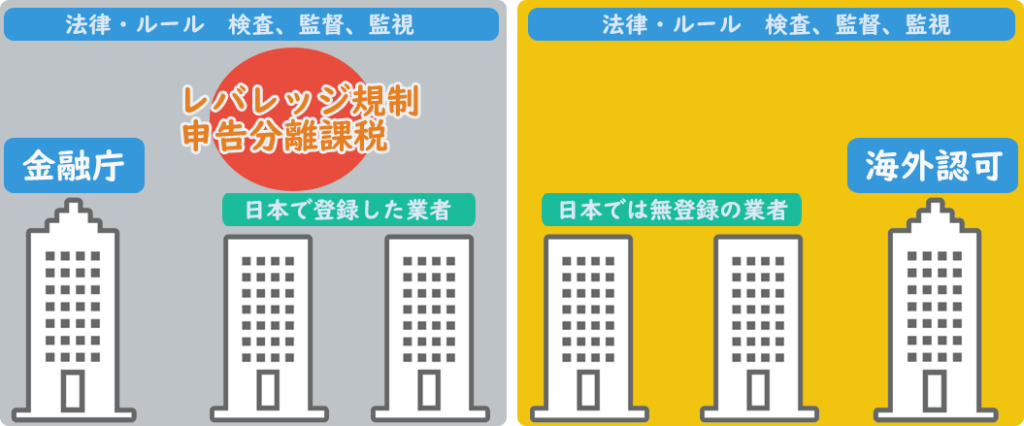

なぜ2種類なのか?

金融庁に登録している業者は一律20%。

登録していない業者は総合課税で5%~45%の扱いとなる。

一律20%の分離課税はFXでの利益とその他の所得(給与など)を分けて税金の計算をする。

総合課税はFXの利益とその他の所得(給与など)を併せて税金の計算をする。

金融庁に登録していないFX業者

FX業者は海外で金融ライセンスを認可されていても日本の金融庁で認可、登録されていなければ、日本国内では無登録の業者として扱われる。

反対に、海外のFX業者でも金融庁に認可、登録されていれば登録業者となる。

海外FX業者のほとんどが金融庁での認可、登録をしていないためレバレッジ規制や分離課税が適用されない。

海外FX業者のほとんどは総合課税で申告することになる

海外FX業者のほとんどが海外の金融ライセンスを保有している。FSPやFSC、CySECなど。

そのため金融商品を扱うことに問題はないが、金融庁の監視外となるため日本国内での営業に問題がある。

レバレッジの高い海外FX業者は金融庁に登録できない

金融庁の規制で日本でのFX取引はレバレッジ25倍までとされている。

ハイレバレッジを売りにしている海外FX業者は日本の金融庁で認可や登録はできない。

FXの税金を減らすには控除と経費

FXで得た利益の全てが税金の対象になる訳ではない。

総合課税の場合、利益から一定の金額を差し引き、残りの金額に対して税金の5%〜45%がかかる。

税金の対象となる所得から金額を差し引く事を控除という。

控除することで税金を減らすことができる。

控除の他にも所得から経費を差し引くことで税金を減らすことも可能。

FX取引の総合課税のイメージ

ちなみに分離課税はFXとその他の収入を分けて申告するため控除はない。

経費を差し引く事は可能。

海外FXの税金で使える控除の種類

税法での控除とは、納税者の個人的事情を加味して税額を定めることを目的としている。

そのため、誰にでも当てはまる控除もあれば、条件が合わず受けられない控除もある。

自分に当てはまる控除があっても申告しなければ恩恵を受ける事ができない。

控除は皆が同じ条件ではないことを理解し、自分に当てはまる控除をすべて申告できるようにしたい。

税金控除の可能性がリスト

- 基礎控除

- 給与所得控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

- 小規模企業共済等掛金控除

- 医療費控除

- 雑損控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

基礎控除

納税者本人の合計所得金額 控除額 2,400万円以下 48万円 2,400万円超2,450万円以下 32万円 2,450万円超2,500万円以下 16万円 2,500万円超 0円 出典:基礎控除|国税庁

基礎控除の条件は合計所得金額のみで、所得2,400万円以下であれば誰でも受けることができる控除。

給与所得控除

給与等の収入金額

(給与所得の源泉徴収票の支払金額)給与所得控除額 1,625,000円まで 550,000円 1,625,001円から1,800,000円まで 収入金額×40%-100,000円 1,800,001円から3,600,000円まで 収入金額×30%+80,000円 3,600,001円から6,600,000円まで 収入金額×20%+440,000円 6,600,001円から8,500,000円まで 収入金額×10%+1,100,000円 8,500,001円以上 1,950,000円(上限) 出典:給与所得控除|国税庁

お勤めの方など、給与所得のある場合は給与所得控除を受けられる。

例,給与500万円 × 20% + 44万円 = 144万円

扶養控除

| 区分 | 控除額 | 対象年齢 |

| 一般の控除対象扶養親族 | 38万円 | 16歳以上 |

| 特定扶養親族 | 63万円 | 19歳以上23歳未満 |

| 老人扶養親族(同居老親等以外) | 48万円 | 70歳以上 |

| 老人扶養親族 ( 同居老親等 ) | 58万円 | 70歳以上 |

老人扶養親族について、同居老親等以外とは病気治療による入院などが認めれらるが老人ホーム等は同居と認められない。

配偶者控除|配偶者特別控除

| 納税者の所得金額 | 一般控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900~950万円以下 | 26万円 | 32万円 |

| 950~1000万円以下 | 13万円 | 16万円 |

配偶者控除の主な条件は配偶者の年間所得が48万円以下、または給与所得103万円以下の場合に適用。

配偶者特別控除

| 配偶者の所得金額 | 納税者の所得金額 | ||

| 900万以下 | 900~950万円以下 | 950~1000万円以下 | |

| 48超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130超133万円以下 | 3万円 | 2万円 | 1万円 |

配偶者特別控除は配偶者が源泉徴収されていない事が主な条件となる。

配偶者控除、及び配偶者特別控除についての詳細はここに記載していない。

詳細は国税庁のホームページにてご確認いただける。所得控除のあらまし|国税庁

保険料控除

本人と生計を一つにしている配偶者、親族などに支払った保険料も控除の対象となる。

- 社会保険料

- 生命保険料

- 地震保険料

- 小規模企業共済等掛金

控除を申告するためには各々より発行される控除証明書が必要。

社会保険料は、ほとんどの会社員の場合給与から控除されている。

ふるさと納税(寄付金控除)

ふるさと納税や寄付などでも控除を受けることが可能。

控除の申告には寄付金の受領証明書が必要となる。

所得控除と税額控除の2種類がある。所得控除の場合その年の所得金額の40%が上限となる。

海外FXの税申告は確定申告ソフトが簡単

税金が決まる仕組みを理解、控除での減額を理解しても、それを申告するのは面倒で労力を伴う。

そこで確定申告のフリーソフト使用をおすすめする。

確定申告のフリーソフトであれば控除の申告も簡単な形式で入力できる。

総合課税の対象である海外FX取引の利益も雑所得として確定申告書類作成時に入力が可能。

当然、申告分離課税にも対応しているため国内FX業者を利用している場合でも安心だ。

給与所得の計算等も入力だけですべてソフトで対応できるため、面倒を避けたい方は確定申告ソフト使用一択ではないだろうか。

やよいの白色申告であれば期限なく無料で使える。

確定申告も簡単に進められる。

スマホとの連携に優れる。人を選ぶが機能性は高い。

FX取引の経費にも確定申告ソフトは便利

節税のためにも経費は余さず計上したい。

通信費やデスク周りの消耗品など、細かい経費も確定申告ソフトであれば手軽に入力できるためおすすめだ。

海外FX取引の利益にかかる所得税の計算

まとめ

- 海外FXは総合課税

- 総合課税はFXの利益とその他所得を総合する

- 総合した所得から控除と経費で減額できる

控除と経費で減額された所得から所得税が算出される。

所得税の税率と控除額の表

課税される所得金額 税率 控除額 1,000円 から 1,949,000円まで 5% 0円 1,950,000円 から 3,299,000円まで 10% 97,500円 3,300,000円 から 6,949,000円まで 20% 427,500円 6,950,000円 から 8,999,000円まで 23% 636,000円 9,000,000円 から 17,999,000円まで 33% 1,536,000円 18,000,000円 から 39,999,000円まで 40% 2,796,000円 40,000,000円 以上 45% 4,796,000円 出典:所得税の税率|所得税|国税庁

表の控除額は税率を掛けた後に差し引かれる。

海外FXトレードの税金を計算機でかんたんにシミュレーション

所得税の計算サンプル|FX取引

寄付金は所得控除で計算。-2000円は省略。

- FX取引:300万円

- 給与所得:500万円

- 配偶者:専業主婦 無収入

- 同居の子供:20歳 アルバイト年収60万円

会社員で既婚

家族3人同居

- 基礎控除:48万円

- 給与所得控除:144万円

- 配偶者控除:38万円

- 特定扶養控除:68万円

- 保険料控除:10万円

- 寄付金控除:4万円

- 経費:2万円

控除および経費の計算

500-144=356(給与所得控除)

300+356-48-38-68-10-4-2=438万円

保険料、寄付金、経費は目安

4,540,000×20%=908,000

所得税控除:427,500円

908,000 -427,500=所得税480,500円

- FX取引:100万円

- 給与所得:600万円

- 配偶者:パート年収90万円

- 同居の子供:20歳 アルバイト年収70万円

- 同居の子供:15歳 学生

- 同居の母:71歳 無職 年金あり

会社員で既婚

家族5人同居

- 基礎控除:48万円

- 給与所得控除:164万円

- 配偶者控除:38万円

- 特定扶養控除:68万円

- 老人扶養控除:58万円

- 保険料控除:15万円

- 寄付金控除:6万円

- 経費:3万円

控除および経費の計算

600-164=436(給与所得控除)

100+436-48-38-68-58-15-6-3=300万円

保険料、寄付金、経費は目安

3,000,000×10%=300,000

所得税控除:97,500円

300,000 -97,500=所得税202,500円

- FX取引:2,000万円

- 給与所得:1,500万円

- 配偶者:専業主婦

会社員で既婚

家族2人同居

- 基礎控除:対象外

- 給与所得控除:195万円

- 配偶者控除:対象外

- 保険料控除:10万円

- 寄付金控除:35万円

- 経費:3万円

控除および経費の計算

1,500-195=1,305(給与所得控除)

2,000+1,305-10-35-3=3,257万円

保険料、寄付金、経費は目安

32,570,000×40%=13,028,000

所得控除:2,796,000

13,028,000-2,796,000=所得税10,232,000円

免責事項

本記事の内容は一部省略して掲載しています。

本記事は情報の正確性を保証するものではありません。

詳細は国税庁ホームページにてご確認いただけます。

本記事での情報収集は利用者の自己責任にて行うこととします。

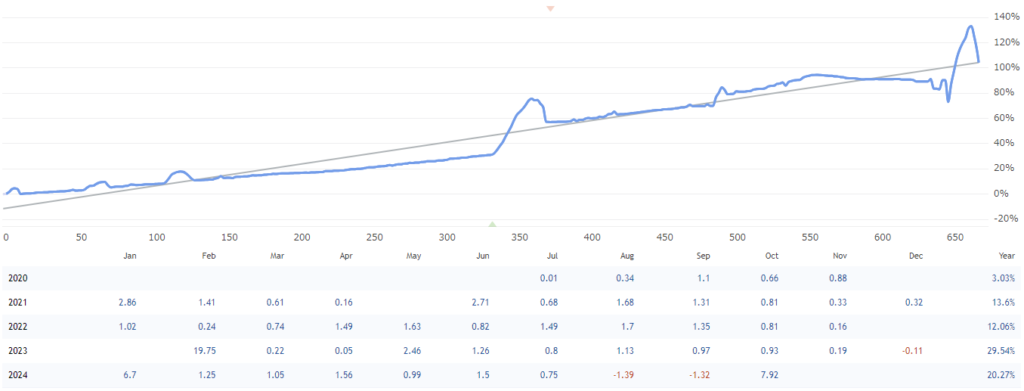

このEAを使って、将来の見通しが立ちました

収入を増やしたい、将来のための資産が欲しい、支払いに縛られない自由な生活がしたい。

このEAを使うと将来が見通せます。

22年以上で無敗の安定取引。リスク0%運用も可能なロジック。年利100%越えの上級者向け取引も可能。

マネーマシンとして育て上げることで大きな不労所得を得られます。

ポジション監視の時間

集中力は続いてますか?

オートクローズツールを使ってポジション管理を自動化

自動ポジション管理だから万が一でも大丈夫

あなたは空いた時間を自由に、効率的に使えます

自動決済ルールは独自にカスタム可能。

ストップ、リミット変更にも対応。

エントリー後のポジション管理をすべて自動化できるトレーディングサポートツール。

トレード中のちょっとした離席など、念のためセットといった使い方も可能。

MT4用自動決済ツール【AutoCloseTool】は無料で入手できます。

取引ごとにキャッシュバックが発生します

もらわないだけ損している

取引ごとに毎回発生する現金のキャッシュバック

海外FXのキャッシュバックはメリットしかないサービスです